Per il contribuente che subisca pretese indebite dall’Inps, un’azione rapida e tecnicamente adeguata in giudizio può essere la sola salvezza. Tuttavia, come noto, l’Istituto non è una controparte ordinaria: anche i numeri e le statistiche lo confermano. Ciò richiede speciali attenzioni e strategie da parte di tutti, professionisti, aziende e associazioni. E oggi rende necessario creare Osservatori in grado di conoscere e stimare in dettaglio quanto siano davvero tutelati i diritti dei contribuenti.

di Mauro Parisi

Fare causa all’Inps è un affare serio, da ogni punto di vista. Tecnico, strategico e psicologico. La cosa merita una breve riflessione e una necessaria presa di coscienza.

Non è una passeggiata -semmai qualcuno pensasse che lo fosse- il contenzioso giudiziario contro tutte le amministrazioni: ma le dinamiche e i numeri dell’Istituto costituiscono in partenza il motivo di un confronto abbacinante.

Davide contro Golia non rende quale sia il rapporto tra il singolo contribuente e l’Inps.

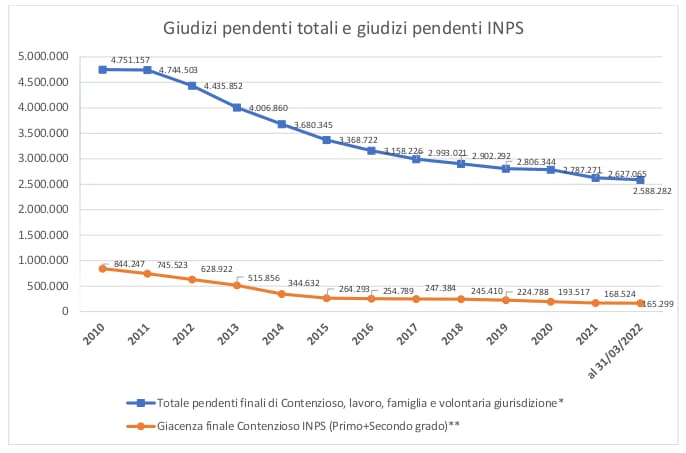

I dati ufficiali dell’Istituto parlano da sé, costituendo una percentuale notevolissima del contenzioso civile in ambito nazionale. Oggi l’Inps è controparte di poco meno di 170.000 cause civili. Circa 1/15 dell’intero contenzioso civile nazionale di merito. Dati in netto miglioramento (e calo) rispetto al contenzioso previdenziale di dieci anni fa e oltre, allorquando le cause in cui era parte l’ente si consideravano in poco meno nell’ordine del milione, con un’incidenza del 18% rispetto all’intero contenzioso nazionale.

Il grafico sottostante chiarisce cosa è accaduto nel tempo.

Nel periodo del Covid, si immagina per una temporanea desistenza dell’Inps dall’azionare molte delle proprie pretese, sono decresciuti pure i giudizi che hanno visto il via. A fronte di 108.934 del 2109, nel 2020 le cause intraprese erano 79.234, 76.521 nel 2021, mentre ad agosto i nuovi giudizi 2022 erano già 55.368.

Per comprendere la polarizzazione delle questioni per cui si agisce contro l’Inps, va osservato che delle cause attualmente pendenti, il 41% riguarda pretese contributive (recuperi di agevolazioni concesse, evasioni contestate, ecc.), 14% invalidità civili, 11% prestazioni pensionistiche, 8% prestazioni a sostegno del reddito e 7% concerne la materia della previdenza agricola.

Una controparte, l’Inps, che con i suoi 283 legali, a cui si aggiungono i 40 nuovi assunti (il più grande ufficio legale in Italia, in definitiva, guidato oggi dalla prima donna a coordinare i patrocini dell’Istituto) può permettersi di ragionare sui grandi numeri delle vertenze (cioè sulla valenza statistica di vittorie e sconfitte in una logica di budget), piuttosto che sull’economia del singolo caso (con la possibilità di riproporre all’infinito -per gradi di giudizio e contendenti- anche i medesimi contenziosi in cui già è risultata soccombente nel tempo: per esempio, sulla notissima questione dell’iscrivibilità alla Gestione commercianti del socio non lavoratore abituale, si è dovuta pronunciare ancora una volta la S.C., con l’ennesima ordinanza 27.6.2022, n. 20533). Chiaramente non può dirsi un normale competitor giudiziario.

Se oltre a ciò si considera, a giudizio di molti, un’asserita maggiore attenzione alle posizioni dell’Istituto (anche sulla misura della liquidazione delle spese legali, si sussurra. Ma non ci sono dati ufficiali) -probabilmente per motivi di solidarismo verso un organismo di servizio sociale-, va da sé che contrastare le pretese previdenziali diventa una faccenda molto seria.

Beninteso, non si va mai dal Giudice a cuor leggero, ma come extrema ratio, laddove altre soluzioni e accorgimenti, in tempi utili (quello della “tempistica” è sempre uno dei nodi ineludibili per chi si vuole difendere: innanzitutto per motivi di Durc…), hanno fallito.

Gli accordi tra istituzioni e professionisti per il confronto in sede amministrativa (es. i Protocolli tra Inps e Ordine dei Consulenti, nonché Ancl di Milano. Cfr. Sintesi, novembre 2022) rappresentano una delle attuali e rare ragioni di vera deflazione delle liti. L’autotutela illuminata, a cui sempre più l’Inps dice di volersi ispirare, sarebbe un toccasana, ma non si hanno segnali di una sua sufficiente pratica e diffusione.

Per evitare contrasti, tuttavia, se davvero questa è l’intenzione, occorre iniziare ad ascoltarsi.

È un percezione diffusa che i ricorsi amministrativi all’Istituto, nella grande maggioranza dei casi, non vengono neppure decisi formalmente (ma sarebbero interessanti e necessari dati ufficiali al riguardo). E la regola, si sa, è che ciò che non viene considerato in sede amministrativa, si intende rigettato (cfr. Regolamento Inps n. 195/2013).

In un mondo perfetto, guidato in modo certo da precetti di evidente applicazione, il contenzioso dovrebbe essere ridotto alle situazioni di reale incertezza in cui le questioni di limitino allo scrutinio dei fatti (se una data situazione e vicenda si è verificata o meno) o all’analisi di legittime interpretazioni alternative (molto rare in verità, solo per ipotesi in cui la regola fosse eccezionalmente ambigua e diverse ammissibili interpretazioni potessero astrattamente insistere sulla medesima disposizione).

Non a discettare di precetti legibus soluti.

Nella realtà, tuttavia, e purtroppo, non così vanno le cose e le pretese dell’Inps appaiono spesso e volentieri eccedere ciò che è davvero previsto e richiesto espressamente dalla legge.

Le prassi di “principio” (solitamente declinate pro-Inps dallo stesso ente) disciplinano le situazioni concrete. Tra soggetti di certo non pari ordinati (il contribuente e l’Inps), ragionare al di fuori della teoria del diritto (e perché mai?) non può costituire, quindi, motivo di sufficiente garanzia. Anzi.

Può darsi che il legislatore sia sovente carente nella previsione e che l’Istituto sia guidato da un superiore buon senso degli interessi pubblici e del caso singolo.

Tuttavia che l’indirizzo del superiore buon senso (chiamiamola prassi, chiamiamola giustizia sostanziale) non sia sempre un buon consigliere in punto di legalità, lo ha dovuto nel tempo evidenziare all’Inps anche la Suprema Corte, che è giunta ad ammonire l’Istituto ad attenersi solo all’applicazione di ciò che sta scritto effettivamente nella disposizione di legge (cfr. Corte di Cassazione n. 5825/2021: nel caso si trattava di concedere o meno l’anelato Durc). Per cui

l’ente previdenziale preposto al rilascio del Durc non è chiamato ad esercitare, nell’ambito del relativo procedimento, poteri discrezionali, ma deve esclusivamente verificare la sussistenza dei presupposti e dei requisiti normativamente previsti nello svolgimento di una attività vincolata, di carattere meramente ricognitivo, della cui natura partecipa anche il giudizio tecnico concernente la verifica di cause che non siano ostative al suo rilascio.

In definitiva, il suggerimento utile per il singolo contribuente che ritenga di subire indebite pretese dall’Inps -dopo un doveroso e molto rapido confronto “pacificatorio” con l’Istituto (in via amministrativa e in autotutela)-, è quello di agire senza timore, rapidamente (con azioni di accertamento tempestive, prima dell’arrivo di cartelle esattoriali: nel quale caso si è costretti a “inseguire”, come si sa) e in forme tecnicamente competenti e adeguate, per provare con decisione a superare eventuali gap ambientali.

Incertezze strategiche, ottimismo nella resipiscenza dell’Istituto e temporeggiamenti sono spesso all’origine dei peggiori guasti al diritto dei contribuenti.

Per professionisti, aziende, ordini e associazioni è invece tempo di creare Osservatori per studiare e conoscere approfonditamente le dinamiche effettive dei contenziosi con l’Inps (e pure con gli altri Istituti impositori).

Occorre potere appurare direttamente e scientificamente le percentuali di vittorie e soccombenze per casi, discipline e materie, sede giudiziaria per sede giudiziaria. È ormai opportuno potere analizzare i modi con cui si valutano in concreto le rispettive posizioni e difese e considerare il grado di attenzione prestato alle espresse previsioni di legge, quando si discute di previdenza e di tutela pubblica del lavoro.

C’è senz’altro ancora molto da fare per tutti.

[Articolo pubblicato anche su www.verifichelavoro.it]