A seguito di irregolarità contributive e assicurative, sono ora ammesse “sanatorie” ex post che permettono di mantenere le agevolazioni godute e di corrispondere solo la metà delle sanzioni civili. Nella pratica degli atti di accertamento, tuttavia, spesso mancano le puntuali indicazioni operative che rendono comprensibili i termini esatti e i vantaggi della regolarizzazione. Mettendo a rischio il diritto ai benefici.

Con un evidente intento deflattivo del contenzioso e di conseguimento sostanziale degli scopi pubblici (volti al recupero di contribuzione e premi che si suppongono omessi), l’ordinamento ha di recente introdotto alcune interessanti facoltà di sanatoria, volte a favorire la resipiscenza dei contribuenti debitori.

L’incentivo all’adesione spontanea alle richieste degli Istituti -che rende meno dolorosi gli effetti degli accertamenti di supposte evasioni- costituisce lo strumento pensato per rendere tutti soddisfatti. L’amministrazione, che intasca i contributi che si suppongono omessi, e i datori di lavoro (ma non solo, atteso che le previsioni sono rivolte anche a ulteriori soggetti che si trovino nelle condizioni previste), i quali si garantiscono notevoli riduzioni del proprio debito.

Sebbene gli “sconti” siano stati introdotti nel 2024, sono ancora problematici, e non del tutto chiariti, i modi attraverso cui conseguirli, in difetto di taluni opportuni raccordi operativi da parte degli Istituti e, in particolare, dell’Inps.

In particolare, le discipline d’interesse concernono innanzitutto la facoltà di corrispondere solo la metà delle sanzioni civili comminabili, in caso di versamento dei contributi accertati come dovuti (d’ufficio o a seguito di visita ispettiva) entro 30 giorni dalle contestazioni, ai sensi dell’art. 116, co. 8, lett. b-bis, L. n. 388/2000, che recita come segue:

in caso di situazione debitoria rilevata d’ufficio dagli enti impositori ovvero a seguito di verifiche ispettive, al versamento della sanzione civile di cui al primo periodo delle lettere a) e b) nella misura del 50 per cento, se il pagamento dei contributi e premi è effettuato, in unica soluzione, entro trenta giorni dalla notifica della contestazione. In caso di pagamento in forma rateale, l’applicazione della misura di cui al primo periodo è subordinata al versamento della prima rata.

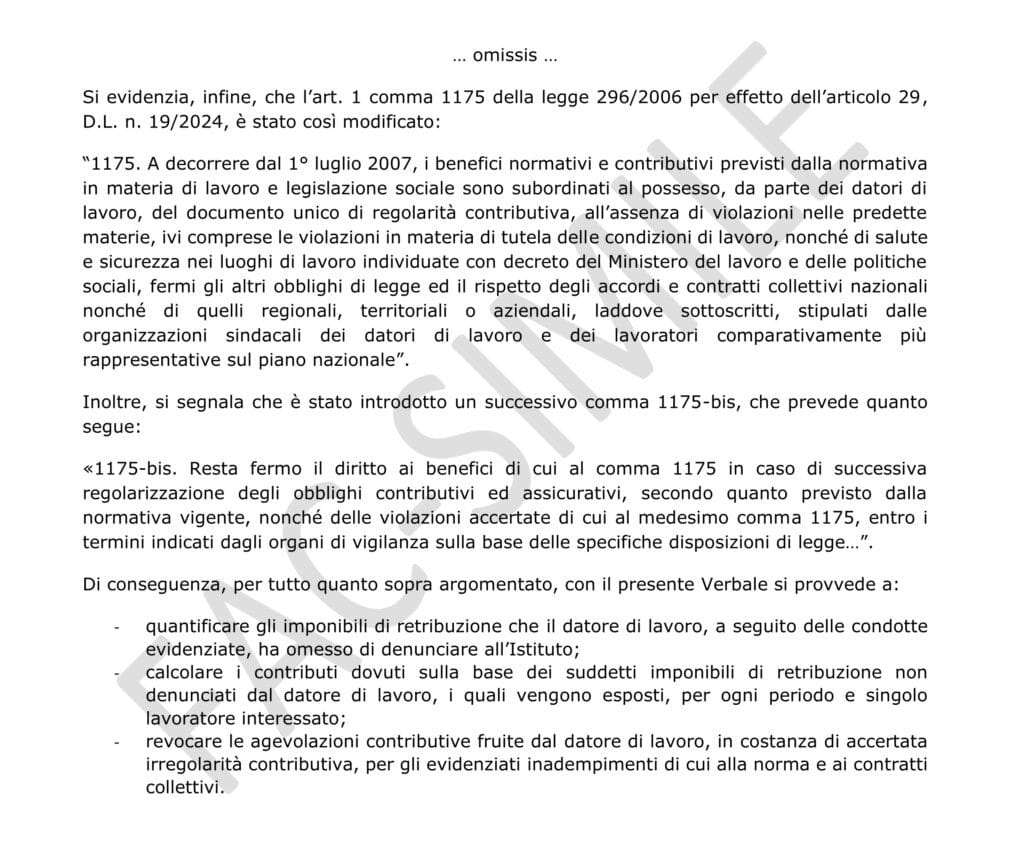

Inoltre, della possibilità concessa di preservare le agevolazioni e i benefici contributivi e normativi goduti in costanza di irregolarità sostanziali, a seguito della corresponsione, entro i termini concessi, di quanto si è accertato essere stato evaso, come stabilito dal comma 1175-bis dell’art. 1, L. n. 296/2006, per cui

resta fermo il diritto ai benefici di cui al comma 1175 in caso di successiva regolarizzazione degli obblighi contributivi ed assicurativi, secondo quanto previsto dalla normativa vigente, nonché delle violazioni accertate di cui al medesimo comma 1175, entro i termini indicati dagli organi di vigilanza sulla base delle specifiche disposizioni di legge.

Tutto chiaro, all’apparenza, dunque. Si versano nei termini i contributi e premi evasi; si riconosce, quindi, la verifica effettuata dall’amministrazione; ci si aggiudica il “bonus” di legge.

Eppure, malgrado le predette fattispecie sananti siano note da tempo (Decreto legge n. 19 del 2024), emergono ancor’oggi, nella prassi degli Istituti -e, specialmente dell’Inps-, alcune evidenti criticità operative e difficoltà di pervenire all’esatta e consapevole realizzazione delle previste regolarizzazioni.

Con il rischio di compromettere il diritto del contribuente per mancanza di opportune informazioni o dell’inesattezza dell’esecuzione della stessa regolarizzazione, presupposto evidentemente necessario per il godimento dei benefici che discendono dall’adesione alle richieste dell’amministrazione.

Qualche esempio pratico può essere utile a illustrare le attuali difficoltà che si potrebbero trovare ad affrontare datori di lavoro e professionisti.

Si prenda il caso di una verifica ispettiva, al cui esito i funzionari dell’Inps constatino l’applicazione non corretta di un CCNL, da parte di un’azienda, nei riguardi dei propri dipendenti.

Viene accertato che gli imponibili retributivi da considerare ai fini del corretto calcolo della contribuzione avrebbero dovuto essere di importo maggiore. Nell’ipotesi considerata, non solo gli ispettori verificano la maggiore contribuzione dovuta, ma, data l’irregolarità, procedono anche a stimare e recuperare agevolazioni ed esoneri contributivi goduti nel tempo dal datore di lavoro.

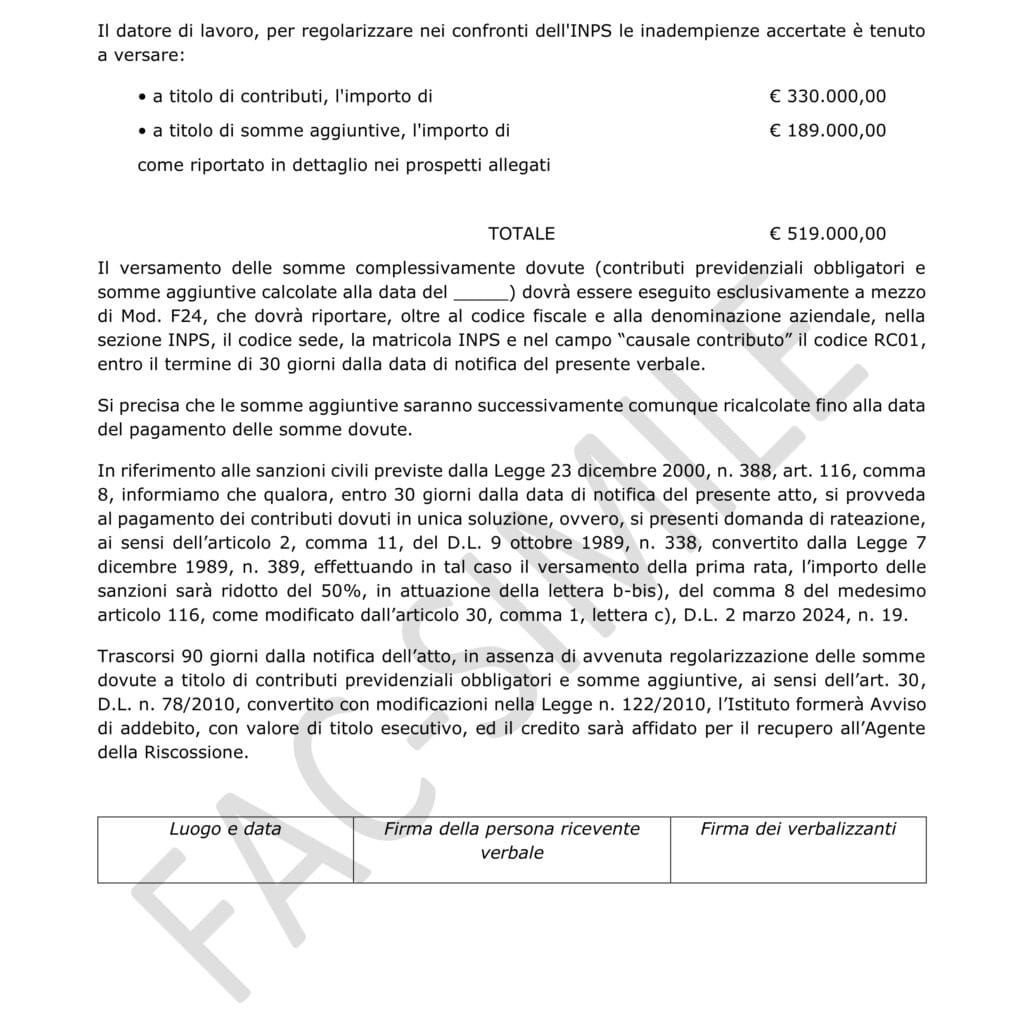

Tra contribuzione evasa e agevolazioni contributive da recuperare, i funzionari valutano un importo totale “a titolo di contributi”, di misura pari a € 330.000, da cui discendono richieste “a titolo di somme aggiuntive” (sanzioni civili e interessi), per € 189.000 (per un totale di € 519.000).

L’azienda si chiederà giustamente in quale modo sia possibile, nella sua vicenda, godere delle facoltà di regolarizzazione previste dall’art. 1, co. 1175 bis, L. n. 296/2006 e art. 116, co. 8, lett. b-bis, L. n. 388/2000.

Vediamo, allora, come un ordinario Verbale ispettivo dell’Inps, dopo avere descritto i fatti accertati e i rilievi operati, potrebbe disporre quanto all’ammissione alla sanatoria, per benefici contributivi e normativi e sanzioni civili.

La prima osservazione nel caso, dopo avere letto le “avvertenze” del predetto Verbale, sarà quella -fondamentale- che non viene resa nota la misura dei “risparmi” che possono conseguire dalla rinuncia al contenzioso e al versamento della sola contribuzione omessa nel tempo.

In tale senso, infatti, non viene evidenziato quali siano i precisi importi dovuti, rispettivamente, per minori imponibili contributivi considerati e per recuperi di esoneri contributivi.

La circostanza rileva, non solo in ordine alla scelta consapevole dell’azienda ispezionata, in riferimento agli effettivi vantaggi economici che conseguirebbe, aderendo alla previsione dell’art. 1175 bis entro i termini indicati (nel caso, 30 giorni), con versamento della sola contribuzione evasa (oltre alle relative sanzioni civili); ma pure con riguardo alla correttezza del pagamento stesso, che, se inesatto, potrebbe non consentire di ritenere perfezionata la fattispecie della “regolarizzazione degli obblighi contributivi ed assicurativi”. Si tratta senz’altro di un notevole rischio, poiché un errore sarebbe irrecuperabile e potrebbe compromettere la strategia delle scelte operate.

Solo apparentemente più lineare, invece, risulta la sanatoria in ordine alle sanzioni civili, ai sensi della lettera b-bis del comma 8, art. 116, L. n. 388/2000 (quella che concede uno sconto del 50% in caso di versamento della contribuzione dovuta nei 30 giorni dalla notifica dell’accertamento). Innanzitutto, come è dato osservare, il Verbale non indica neanche gli esatti importi da versare a titolo di somme aggiuntive. Una circostanza superabile, si direbbe, dividendo per due l’importo complessivo delle sanzioni civili. Ciò, purché il datore di lavoro, desideroso di abbattere quanto più possibile gli importi addebitatigli, non intenda procedere, anche evitando i versamenti relativi agli esoneri goduti. Con l’effetto di considerarli importi “a titolo di contributi” (capitale), senz’altro inferiori a quella esposti (nel caso, meno di € 330.000) e, conseguenzialmente, sanzioni aggiuntive e maggiorazioni da valutarsi in riferimento a un “capitale” differente, suscettibili di un’ulteriore riduzione, prima del loro abbattimento al 50%.

Di tutti questi puntuali conteggi volti a definire i termini dell’opzione e dell’esatta regolarizzazione, in molti Verbali formati attualmente dall’Istituto -come in quello considerato-, non vi è traccia (e talvolta neppure, genericamente, dell’opzione ex comma 1175 bis). Una circostanza che pone in pericolo -o rende molto incerta anche la possibilità di definire le regolarizzazioni con una richiesta di rateizzazione (art. 2, D.l. n. 388/1989).

Come noto, infatti, affinché sia concessa la definizione del debito con dilazione a rate, occorre che siano considerati e accettati tutti gli importi ritenuti a debito, senza esclusioni di sorta (circostanza che chiaramente non coincide con quella della sanatoria in discorso, volta ad “escludere”, appunto, taluni degli importi posti a carico dei datori di lavoro).

Il rischio evidente, in difetto di quantificazione a monte degli importi da parte dell’Inps, è che sia negata la facoltà di rateizzazione e che, nelle more di chiarimenti dall’Istituto sugli effettivi modi e intenti perseguiti, spirino i termini di legge.

Dunque, quantomeno le “avvertenze” offerte dall’Inps nei propri atti di accertamento (ispettivi e d’ufficio) dovrebbero essere rivisitate, a favore di una più attenta informativa in concreto ai datori di lavoro, in ordine ai propri diritti e opportunità.

Oltre ai Verbali ispettivi, pure gli accertamenti d’ufficio, bonari e non, mostrano alcune approssimazioni rispetto alle sostanziali previsioni di legge, che meritano interventi di adeguamento da parte dell’Istituto.

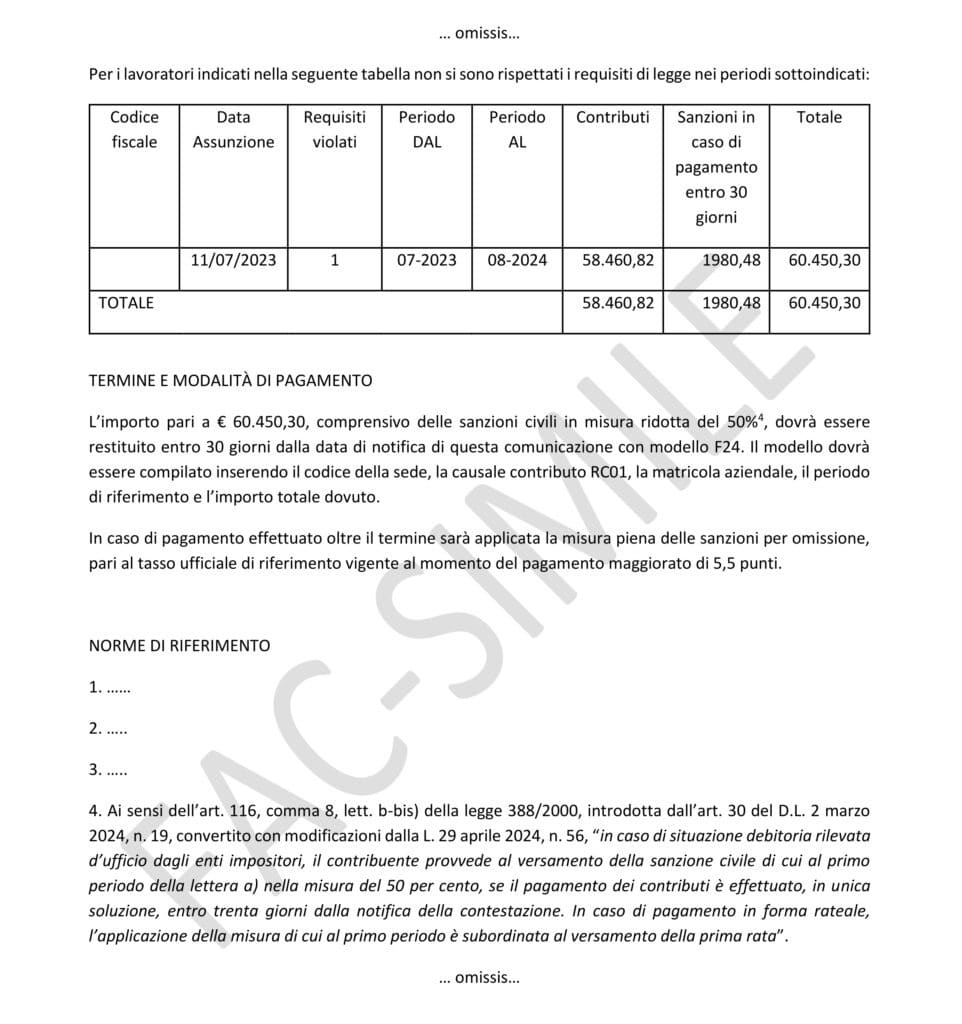

Per esempio, con riferimento alle Note di rettifica dell’Inps, può osservarsi come i conteggi delle sanzioni civili in caso di versamento entro 30 giorni dalla notifica, siano esposti (in questo caso i calcoli sono lodevolmente presenti), te nendo però a riferimento dei conteggi l’ultimo giorno in cui sarebbero possibili i versamenti.

Ragione per cui, nel caso in cui l’adesione e i versamenti venissero operati dal datore di lavoro dopo soli, per esempio, 5 giorni dalla notifica della Nota di rettifica, risulterebbero indebitamente corrisposte sanzioni civili “dimezzate” in misura maggiore, relativamente ai successivi 25 giorni. Naturalmente, con possibilità di loro recupero ai sensi dell’art. 2033 c.c..

Ecco cosa si potrebbe riscontrare in una Nota di rettifica notificata dall’Inps.

Nell’attesa del perfezionamento delle suddette “avvertenze” da parte degli Istituti -e, in particolare, dell’Inps- è bene che professionisti e aziende tengano condotte prudenti e proattive, agendo anche d’iniziativa e presso le sedi competenti per richiedere formalmente quali sarebbero i termini e modi esatti per accedere ai benefici della legge.

Ogni ostacolo all’accesso ai benefici delle sanatorie, chiaramente, potrebbe configurare una ragione di danno risarcibile a favore del datore di lavoro.

di Mauro Parisi